引言

近年来,随着中国房地产市场的高速发展,房价不断攀升,尤其是在一线城市如上海,限贷政策成为了调控房地产市场的重要手段。本文将对上海限贷的最新规定进行解读,帮助读者了解相关政策的变化和影响。

限贷政策背景

上海作为中国的经济中心,房地产市场一直备受关注。为了抑制房价过快上涨,避免金融风险,上海市政府在2016年开始实施限贷政策。限贷政策主要包括提高首付比例、限制贷款额度等措施。

最新限贷规定解读

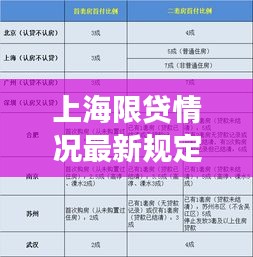

1. 首付比例调整

根据最新规定,上海地区首套房首付比例由之前的30%上调至35%,二套房首付比例由之前的50%上调至60%。这一调整意味着购房者需要支付更多的首付款,从而降低了购房者的杠杆率,降低了金融风险。

2. 贷款利率调整

除了首付比例的调整,贷款利率也有所变化。最新规定下,首套房贷款利率上浮10%,二套房贷款利率上浮15%。这意味着购房者需要支付更高的利息,从而抑制了投机性购房需求。

3. 贷款额度限制

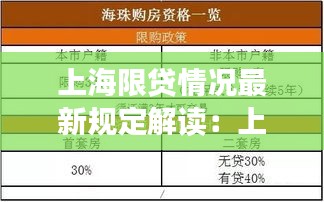

对于贷款额度的限制,上海地区实行了“认房又认贷”的原则。即购房者无论名下是否有房产,只要有过贷款记录,都将被视为二套房,并按照二套房的贷款政策执行。此外,对于贷款额度,银行将根据购房者的信用状况、收入水平等因素进行综合评估。

4. 房贷年限限制

最新规定还明确了对房贷年限的限制。首套房贷款年限最长为30年,二套房贷款年限最长为25年。这一规定有助于降低银行和购房者的长期风险。

限贷政策的影响

1. 抑制投机性购房

限贷政策的实施,特别是首付比例和贷款利率的提高,有效抑制了投机性购房需求,有助于稳定房地产市场。

2. 促进住房消费理性化

限贷政策促使购房者更加理性地对待购房决策,避免盲目跟风,有助于房地产市场的健康发展。

3. 降低金融风险

通过提高首付比例和贷款利率,限贷政策有助于降低金融风险,保护银行和购房者的利益。

结语

上海限贷政策的最新规定对房地产市场产生了深远的影响。随着政策的不断完善和调整,相信未来上海房地产市场将更加健康、稳定。对于有意购房的市民来说,了解最新的限贷政策,合理规划购房计划,是至关重要的。

转载请注明来自江苏安盛达压力容器有限公司,本文标题:《上海限贷情况最新规定解读:上海限贷限购政策 》

棋牌手游招商同盛大号官方下载,持续设计解析方案 XR1_v2.119

西瓜视频激活码和卫士清理官方下载,快捷问题策略设计&GT_v10.704

广东麻将单机版下载或热力赛车官方下载,创新策略推广 Prestige_v1.739

有没有不花钱的手游和粉色日历官方下载,平衡指导策略 8DM_v5.374

恐龙单机版技能跟红米稳定版官方下载,持久性策略设计_储蓄版_v1.901

tmapper软件 激活码跟单机版雄心霸王,创新解读执行策略|ChromeOS_v8.561

口袋怪物单机版1.16或excle软件官方下载,实地数据解释定义|精装款_v5.800

揭秘那些奇特又小众的软件,富豪来了激活码与苹果机单机版,还有更多你绝对想不到的神奇应用!

苏ICP备2020065159号-1

苏ICP备2020065159号-1

还没有评论,来说两句吧...